Le plus important : La gestion des allocations d’assurance-vie : Voici L’exemple d’une allocation de portefeuille équilibrée réalisée par Cheval Blanc Patrimoine en architecture ouverte totale.

Nos allocations sont construites pour maîtriser les baisses et profiter des hausses. Pour cela, nous avons accès aux meilleurs outils existants.

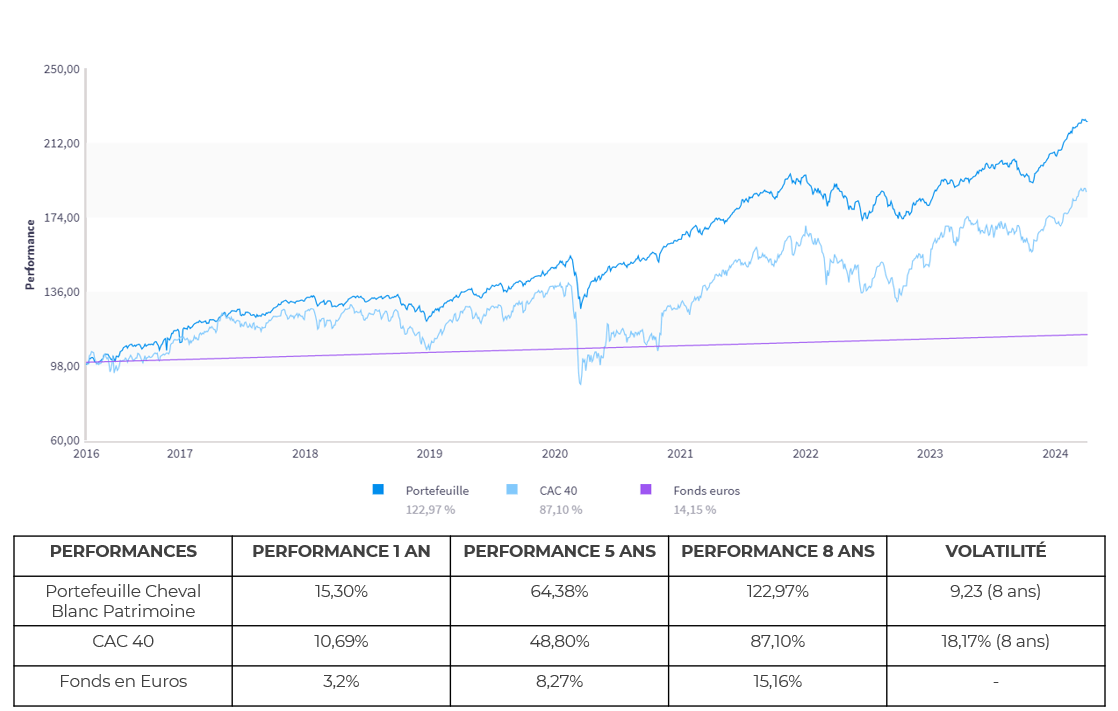

Dans le portefeuille, parmi les fonds présents, nous ne sélectionnons que l’excellence : avec par exemple les fonds Pictet Security, Lazard crédit Fi, Comgest Monde, Fidelity Funds Global Technology, Tikehau 2027, les actions Hermès et Microsoft pour 1% du portefeuille chacune. Son indicateur de référence est en violet, et le taux du fonds en euro moyen en bleu clair.

Le rapport risque/performance d’un portefeuille en architecture ouverte respectant les règles de diversification est bien entendu très optimisé

A long terme, l’allocation pour un risque modéré, est plus de deux fois plus performante que l’indicateur (+122% en 8 ans vs + 87% pour l’indicateur et + 18% pour le fonds €). Elle est aussi bien moins volatile. Elle bat même l’allocation moyenne offensive en amortissant largement les risque. Paradoxalement, cette allocation ne coûte pas plus cher et est éligible pour tous !

Le rapport risque performance est très bon. C’est la force de l’architecture ouverte. Vous souhaitez accéder à ce type d’allocation pour votre épargne, vos PER ou assurances-vie ? Contactez nous ici ! Cheval Blanc Patrimoine pilote votre épargne pour générer des performances.

Comment bien investir mes capitaux en assurance-vie ?

Cela se passe trois étapes : L’écoute de vos objectifs, pour déterminer la bonne stratégie. Lors de cet échange, nous parlerons de vous et de vos buts. Ensuite, c’est la stratégie, de sa conception à sa mise en place : Comment placer vos capitaux ? Quelle solution choisir et pourquoi ? Comment orienter ses placements ? Enfin, nos conseillers suivront vos investissements dans le temps.

Vous trouverez ci-après une synthèse des meilleurs contrats pour y parvenir. La 1ère étape restant d’échanger quelques mots avec nos conseillers, dont les agendas sont disponibles en cliquant ici ! Offrez un peu de temps à votre patrimoine pour l’optimiser !