LES MEILLEURS CONTRATS D’ASSURANCE VIE

Un interlocuteur dédié, les meilleurs contrats, des frais inférieurs du fait de la force de notre réseau auprès des compagnies d’assurance et des banques : voilà la garantie Cheval Blanc Patrimoine

Cheval Blanc Patrimoine a négocié les conditions auprès de ses partenaires pour vous offrir plus de performance, moins de frais, plus de conseils et une meilleure gestion. SCPI, fonds en € solides, liberté de choix pour vos placements (opcvm, fcp, SCI, en architecture ouverte…). La liberté de bien choisir pour obtenir plus de performance.

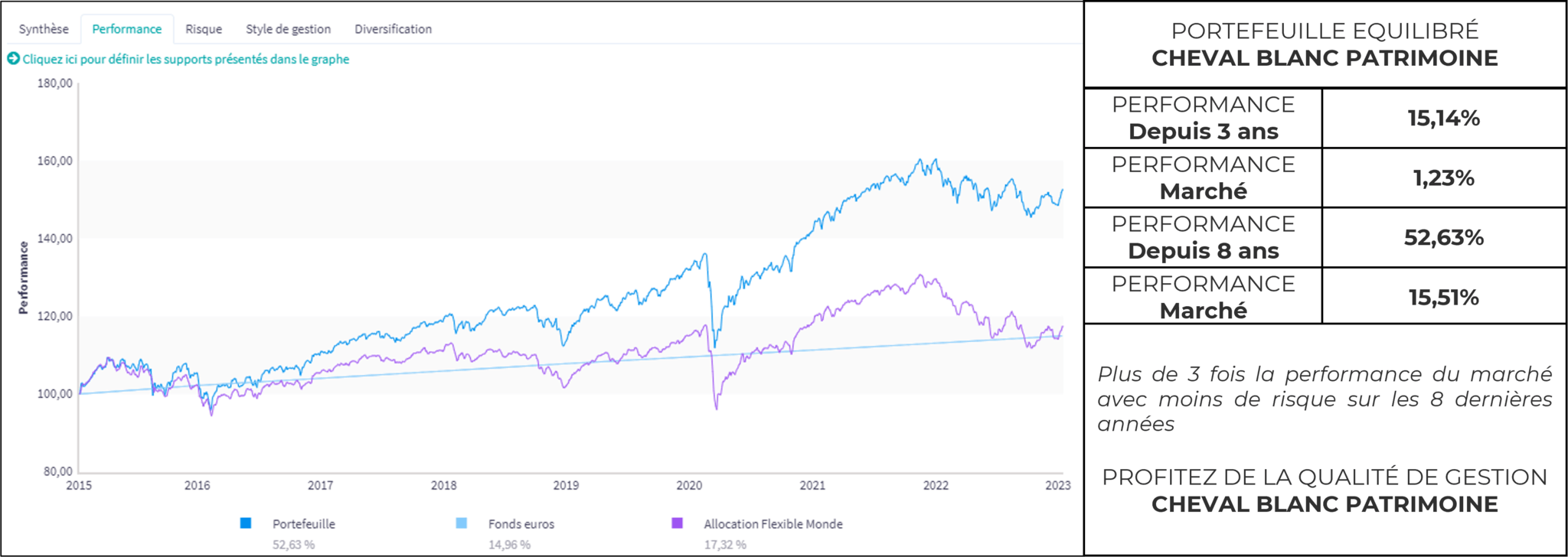

Un portefeuille équilibré composé de fonds en euro %, de fonds sélectionnés selon des critères d’équilibre, avec la particularité d’être ESG (socialement responsables) L’architecture ouverte nous permet de sélectionner les fonds sur des critères objectifs et non pas en subissant les fonds éligibles au contrat. Nous avons accès, avec les contrats que nous proposons, à une offre importante nous permettant de sélectionner les meilleures solutions.

Avec cet exemple, nous avons sélectionné des fonds chez Pictet, chez BGF, COMGEST, Lazard, et le portefeuille fait 3 fois la performance de son marché avec un risque moins important.

Le secret ? La liberté de bien sélectionner, avec objectivité, les fonds les plus performants sans contrainte.

Abattements en cas de succession (jusque 152 500€ par bénéficiaire), possibilités d’investissements (fonds en euro, SCPI, OPCVM…), fiscalité adoucie sur la plus-value. Il est néanmoins essentiel d’accéder aux meilleurs contrats pour générer de la plus value d’une part, et assurer la garantie de vos capitaux d’autre part.

Il est essentiel d’accéder à des contrats correspondant à vos besoins : Transmission, SCPI, revenus immédiats… Chaque contrat dispose de ses propres spécificités. Accédez aux meilleur des contrats, aux banques les plus solides, avec des conditions négociées avec Cheval Blanc Patrimoine.

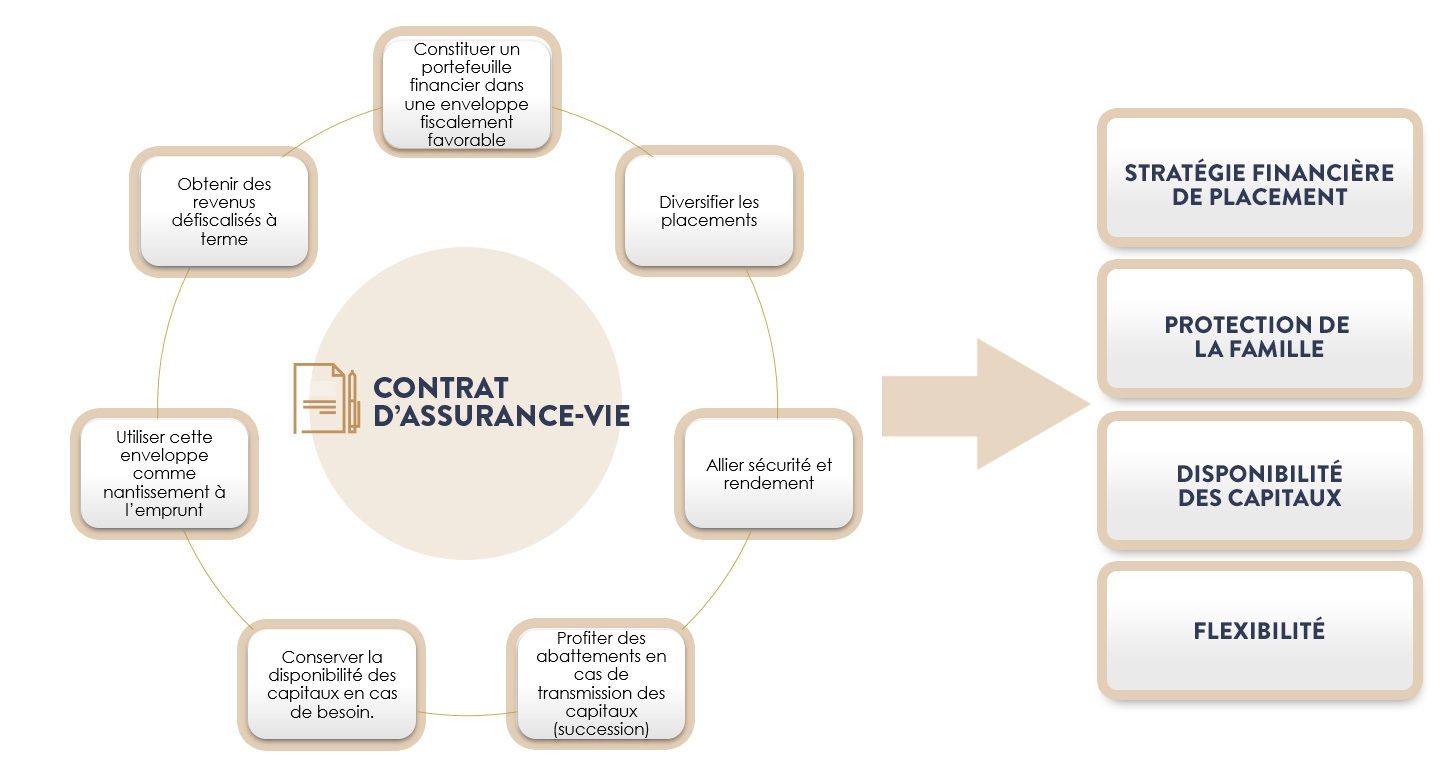

Le contrat d’assurance vie permet de conserver disponibilité des capitaux, optimisation de la transmission, sécurité et rendement. Il conviendra de choisir un contrat en architecture ouverte afin d’avoir accès aux meilleurs placements du marché.

Oui, mais durant la vie du contrat, avoir accès aux meilleures solutions de placement est essentiel. Bien rédiger les clauses bénéficiaires est également essentiel pour un bon usage de ce support.

L’assurance vie est un produit d’épargne par lequel l’assureur s’engage à verser à l’assuré à la fin du contrat le capital d’origine ainsi que les intérêts produits par le contrat :

soit sur un fond en euros

soit sur un contrat multi support, sous forme d’unités de compte qui donnent alors un large panel de choix d’investissement.

retirer la totalité de son capital

retirer le capital de façon fractionnée

retirer le capital sous forme de rente viagère (une rente sera versée à l’assuré jusqu’à son décès)

Dans tous les cas, les capitaux que vous placez en assurance-vie restent disponibles.

C’est un contrat souple et flexible.

Placer ses fonds sur un contrat d’assurance vie peut présenter de nombreux avantages. Mais outre la fiscalité de l’assurance vie avantageuse, ou encore l’exonération de droits de succession prévue par les articles 990i et 757B du code des impôts, la recherche de performance sur vos contrats est également essentielle.

Nous sommes convaincus que la recherche de performance est intimement liée à la diversité des choix. C’est pourquoi disposer d’un contrat d’assurance vie en architecture ouverte nous semble essentiel.

Procéder au démembrement de la clause bénéficiaire de votre contrat d’assurance vie vous permet, en cas de décès, de transmettre la nue propriété du contrat à vos enfants (par exemple), et l’usufruit à votre conjoint.

C’est un formidable outil pour transmettre tout en continuant de protéger.

Vous voulez en savoir plus sur la fiscalité d’assurance-vie ?

Nous vous proposons une exploration détaillée de ce sujet complexe.

De plus, nous vous fournirons également nos recommandations expertes, basées sur des années d’expérience :

Il est crucial de comprendre les implications fiscales du contrat d’assurance-vie pour faire un choix éclairé et optimiser votre investissement.