Réduire ses impôts : notre sélection des meilleurs investissements

Immobilier, placements, structure : Accédez aux meilleurs investissements et aux meilleures stratégies pour défiscaliser en investissant dans des secteurs stratégiques.

Maîtriser la fiscalité est l’un des objectifs qui revient sans cesse dans le top 3 des objectifs des français et de nos clients. Les deux autres sont « générer des performances » et « protéger ma famille » (qui inclue la transmission également). Alors quelles sont les meilleures solutions pour optimiser son patrimoine et sa fiscalité ?

Investir en FCPI et profiter des performances de l’innovation ? Préparer la retraite avec un plan d’épargne retraite ? Investir en immobilier pour profiter de réductions d’impôt durables ? Investir en loi Girardin avec une vision court terme mais efficace ? Privilégier les SOFICA, les bois & forêts, l’économie verte ? Restructurer son patrimoine ? Et surtout, quelles solutions choisir une fois qu’on a déterminé la bonne stratégie ?

Seul un audit, même rapide, de votre situation permettra de définir les bons leviers de performances et la bonne feuille de route. En fonction des situations, la solution à choisir sera différente. Un investissement en monuments historiques sera idéal pour les revenus exceptionnels ou les tranches supérieures à 41%, un investissement Malraux fonctionnera aussi bien pour les tranches à 30%. Investir au travers d’une SCI à l’IS aura un avantage sur les revenus mais un impact sur la plus-value, alors qu’une SARL de famille aurait permis d’allier les deux avantages en cas de location meublée.

Faire un diagnostic semble être la meilleure des solutions. Nos conseillers vous offrent ce bilan qui vous aiguillera ensuite vers la bonne stratégie.

Dispositif de défiscalisation ayant le double objectif d’épargner dans le but de constituer des revenus complémentaires pour la retraite et de profiter d’avantages fiscaux importants, l’épargne retraite a toujours été très populaire auprès des contribuables épargnants. Le Plan épargne retraite (PER) résulte de la loi PACTE est aujourd’hui le placement préféré des français

Comment fonctionne un Plan d’épargne retraite ? Il s’agit d’un compte de placement sur lequel vous placez des capitaux qui ne seront disponibles qu’au moment de la retraite (sauf dans des cas prévus par la loi : décès, invalidité, acquisition de la résidence principale, Chômage longue durée, liquidation…). Au moment de la retraite, vous percevez soit une rente viagère, soit le capital placé. Durant la vie du PER, il est placé sur les fonds que vous choisissez avec votre conseiller (fonds en euro, OPCVM, SCPI, fonds actions…). Ses avantages ? Exceptionnels : Les versements sur le PER sont déductibles du revenu imposable ! Par exemple si vous percevez 80 000€ par an et que vous versez 10 000€ sur un PER, c’est 70 000€ qui seront imposés. C’est redoutable.

C’est le moteur de son grand succès. Attention aux limites toutefois :

10% du revenu net imposable de l’année N-1 pour les salariés et la possibilité de récupérer les 3 années précédentes non utilisée. Pour les TNS c’est 10% du bénéfice jusque 324 192€ de bénéfices + 15% d’une part du bénéfice soit un maximum de 76 969€.

Nous avons analysé, de manière totalement objective, plus de 30 contrats parmi les signatures les plus solides du marché. L’objectif est de répondre à une question importante des épargnants : Comment bien choisir son plan épargne retraite ? Nous avons donc comparé les caractéristiques les plus importantes à notre sens, et avons noté les contrats sur 100 points :

Il en ressort des contrats uniquement éligibles chez les assureurs en direct. Vous avez un PER en banque ? ne vous inquiétez pas, ils sont transférables très facilement.

le PER se débloquera à la retraite. Même si l’avantage fiscal est important, le plus important c’est de performer sur le long terme ! Nos allocations sont construites pour maîtriser les baisses et profiter des hausses. Pour cela, nous avons accès aux meilleurs outils existants.

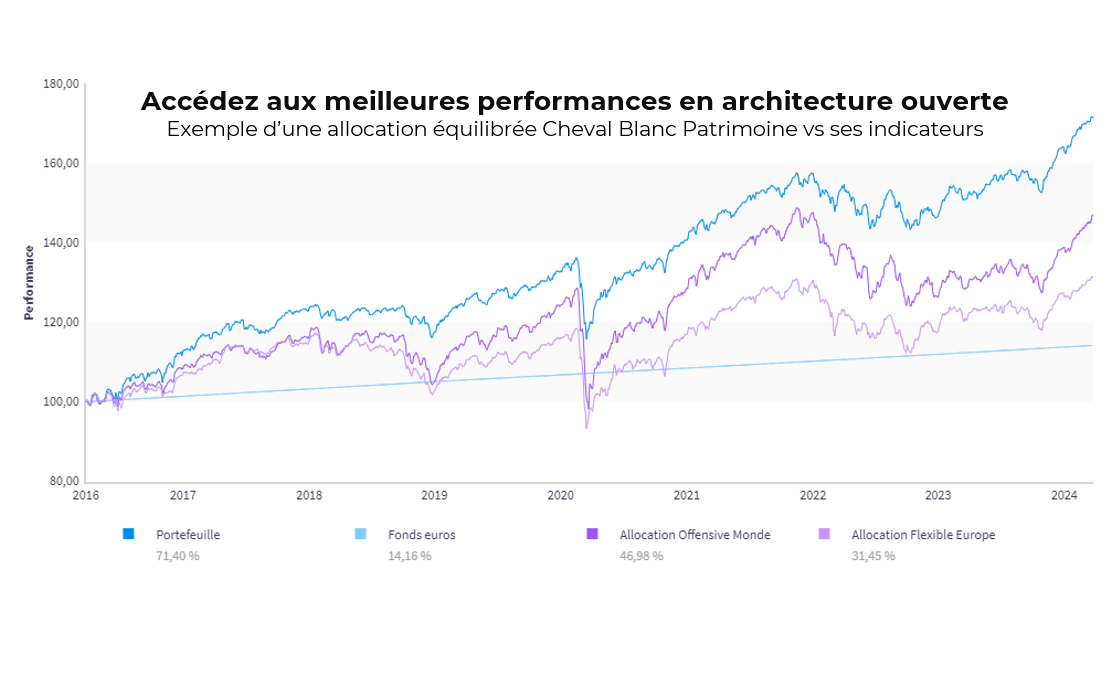

Dans le portefeuille, parmi les fonds présents, nous ne sélectionnons que l’excellence : avec par exemple les fonds Pictet Security, Lazard credit Fi, Comgest Monde, fidelity funds Global technology, Tikehau 2027, les actions Hermes et Microsoft pour 1% du portefeuille chacune. Son indicateur de référence est en violet, et le taux du fonds en euro moyen en bleu clair.

Le rapport risque/performance d’un portefeuille en architecture ouverte respectant les règles de diversification est bien entendu très optimisé

A long terme, l’allocation pour un risque modéré, est plus de deux fois plus performante que l’indicateur (+71% en 8 ans vs + 33% pour l’indicateur et + 18% pour le fonds €). Elle est aussi bien moins volatile. Elle bat même l’allocation moyenne offensive en amortissant largement les risques. Paradoxalement, cette allocation ne coûte pas plus cher et est éligible pour tous !

Le rapport risque performance est très bon. C’est la force de l’architecture ouverte. Vous souhaitez accéder à ce type d’allocation pour votre épargne, vos PER ou assurances-vie ? Contactez-nous ici ! Cheval Blanc Patrimoine pilote votre épargne pour générer des performances.

La loi Girardin permet d’investir au sein de projets dans les DOM TOM dont les parts seront revendues pour un euro symbolique l’année 5. Cette aide au développement des sociétés locales est compensée par l’état par une réduction d’impôt l’année 2 d’un montant de l’investissement réalisé l’année 1, accru d’un rendement prédéfini. Il s’agit donc de défiscalisation « one shot ». Pour 100 investis à fonds perdus l’année 1, je récupère 100 + X l’année 2 en réduction d’impôt. X étant variable de 8 à 25% selon les projets en moyenne. Des règles strictes sont toutefois à respecter !

La loi Girardin remporte un franc succès. Son approche de défiscalisation « one shot » présente bon nombre d’avantages. Attention toutefois à la bonne sélection des projets.

L’investissement en Girardin industriel présente divers risques

Comment éviter les risques d’un investissement en Girardin industriel ? Pour éviter les risques d’un investissement en Girardin industriel, il faut :

Faire un bilan patrimonial pour définir votre profil et les meilleures solutions reste essentiel.

Attention, les opportunités de qualité sont rares et il faut réserver les enveloppes en amont. N’hésitez pas à nous demander d’être prévenu en cas d’opération à venir en remplissant le formulaire ci-dessous

Investir en bois, forêts, terres viticoles permet d’acquérir un patrimoine au sein d’actifs protégés, tangibles, très résilients et essentiels. Les forêts sont par exemple aujourd’hui l’arme le plus sur et le plus naturel de lutte contre le réchauffement climatique, qui est au cœur de toutes les préoccupations. L’augmentation de l’usage du bois qui en découle (construction, énergie, mais aussi jetable…) donne une visibilité sur le potentiel de valorisation des actifs à moyen et long terme.

Il s’agit aussi d’un investissement stable et performant dans l’histoire. Les forêts n’ont pas connu la crise depuis des années, et couvrent de l’inflation. Attention, les performances passées ne présagent pas du futur. Néanmoins elles sont un indicateur de résilience face aux évènements qui déstabilisent vos placements !

Autrefois l’un des investissements favoris de ceux qui souhaitaient transmettre leur patrimoine (investir en bois et forêts permet d’obtenir un abattement de 75% en cas de succession), la demande aujourd’hui est beaucoup plus diversifiée, et surtout très forte.

Il existe différents crédits ou réductions d’impôt lors de la réalisation de certaines opérations forestières : acquisition, travaux forestiers, rémunération d’un contrat de gestion, cotisations d’assurance, prévention des incendies de forêts (dispositif DEFI Forêt). L’investisseur peut bénéficier d’une réduction d’impôt égale à 18 % du prix d’acquisition du bien, retenu dans la limite de 5 700 € pour une personne seule ou de 11 400 € pour un couple, soit une réduction d’impôt de 1 026 € pour une personne seule et de 2 052 € pour un couple. Ce montant peut monter à 25% en fonction des mises à jour du législateur. Nos conseillers vous guideront pour que vous ayez toutes les informations.

En terme de taxation, l’exonération d’IFI à concurrence de 75% de la valeur de l’actif et en terme de transmission, l’exonération des droits de mutation à concurrence de 75% de la valeur du bien. C’est pourquoi cette typologie d’investissement est particulièrement appréciée des investisseurs qui nous sollicitent énormément pour en faire un outil de transmission qu’ils privilégient.

Investir en immobilier pour réduire votre fiscalité avec les dispositifs les plus cohérents : La Loi Malraux, La loi Monuments historiques et le déficit foncier pour les lourdes fiscalités immobilières.

est un dispositif qui consiste à investir dans l’immobilier ancien situé en zone sauvegardée. Dans l’optique de rénover ces cœurs de ville chers au pays, l’Etat consent des réductions fiscales importantes à qui souhaite investir au sein de ce type de dispositifs. Pour ces logements, le dispositif Malraux ouvre droit à une réduction d’impôt sur les travaux et les charges liées à la restauration d’un immeuble. Les dépenses sont retenues dans la limite annuelle de 100 000 €. Le taux de la réduction est de 30 % en secteur sauvegardé

EXEMPLE D’INVESTISSEMENT

Vous achetez un appartement d’une valeur de 300 000€ qui dispose de 200 000€ de travaux. 100 000€ de travaux sont effectués en 2020 et vous donnent droit à 30.000€ de réduction d’impôt. 100 000€ sont effectués en 2021 et vous donnent encore droit à 30.000€ de réduction d’impôt. Au niveau de la fiscalité, l’opération est spectaculaire avec 60.000€ de réduction en 2 ans.

Elle doit cependant être réalisée par des professionnels d’une part, et être acquise au juste prix pour réaliser un bon investissement dans son ensemble.

La loi monuments historiques permet aux investisseurs qui investissent au sein d’un immeuble classé de bénéficier d’avantages fiscaux importants. En effet, tous les travaux réalisés dans le cadre de l’investissement sont déduits du revenu imposable, et cela, hors niches fiscales et sans limitation de plafonnement. C’est encore plus intéressant pour les hautes tranches d’imposition.