Vos revenus fonciers nets sont imposés à l’impôt sur le revenu : Avant de pouvoir procéder aux calculs de cet impôt, il faut déterminer le revenu foncier net. Il s’agit de la différence entre vos revenus perçus et les différentes charges déductibles des revenus fonciers.

Les revenus sont simples à définir. Il s’agit des loyers que vous percevez de la location de votre bien immobilier. Les charges présentent une définition plus complexe. Certaines sont déductibles, d’autres non.

Les règles sont définies par l’administration fiscale. C’est l’article 31 du code général des impôts qui s’applique.

Les charges qui sont déductibles de vos revenus fonciers

- Les frais d’administration et de gestion (Frais prélevés par une agence qui gère votre bien…). Pour synthétiser, ce sont les frais qui sont prélevés par l’agence qui gère votre bien au quotidien, si vous en avez sélectionné une.

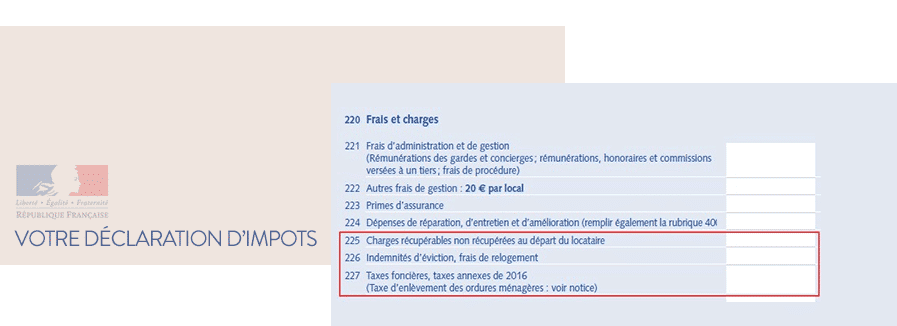

- Les indemnités et frais de relogement (Dans le cas ou vous indemniseriez un locataire…). C’est par exemple le cas lorsque vous récupérez un appartement loué à une personne agée. La relocation est à votre charge.

- Les travaux sous condition (Attention, pour bien faire, pensez à discuter avec nos experts). Les travaux d’amélioration et d’entretien sont déductibles, mais ceux qui créent de la surface ne le sont pas.

- Les impôts (taxes foncières)

- Les primes d’assurance

- Les charges de copropriété sous condition

- Les intérêts et frais d’emprunt (Tous les intérêts générés par les crédits immobiliers. Attention, le crédit in fine se traitera comme un amortissable!)

- Les déductions spécifiques

Avec tous ces éléments , le résultat net foncier sera défini, et c’est lui qui sera imposable à votre impôt sur le revenu, auquel s’ajouteront les prélèvements sociaux.

Attention, pour les travaux, il s’agit de bien définir le périmètre. Les travaux qui permettent le gain en surface sont, par exemple, non déductibles. Les travaux d’entretien eux, sont déductibles.