La loi Monuments historiques fait partie des dispositifs fiscaux les plus puissants du patrimoine français. Elle permet, sous certaines conditions, de déduire une grande partie des travaux de restauration de votre revenu global, sans plafond fiscal.

Mais derrière cet avantage très attractif, la loi Monuments historiques repose sur des règles précises. Tous les biens ne sont pas concernés, les travaux sont strictement encadrés et les obligations pour le propriétaire peuvent être importantes. Dans cet article, nous vous expliquons le fonctionnement de la loi Monuments historiques, sa fiscalité, les conditions à respecter et les points de vigilance à connaître.

Une offre exclusive et complète

De fortes réductions d’impôts

Votre simulation offerte

Les meilleurs programmes sélectionnés

Qu’est-ce que la loi Monuments historiques ?

La loi Monuments historiques est un dispositif fiscal mis en place par l’État pour encourager la restauration et la conservation du patrimoine français. Elle s’adresse aux propriétaires de biens immobiliers présentant un intérêt historique ou architectural, officiellement reconnu par l’administration.

Concrètement, la loi Monuments historiques vous permet de déduire de votre revenu global les dépenses liées aux travaux de restauration du bien. Toutefois, vous devez respecter certaines conditions pour que la déduction s’applique. Contrairement à d’autres dispositifs fiscaux, la déduction n’est pas plafonnée. Ce qui en fait une solution particulièrement intéressante pour les personnes fortement imposées.

L’objectif de cette loi est simple

- Aider à préserver des bâtiments anciens, parfois très coûteux à entretenir ;

- Offrir aux propriétaires un cadre fiscal avantageux.

En contrepartie, vous devez accepter des obligations strictes, notamment en matière de travaux, de conservation du bien et de durée de détention.

La loi Monuments historiques ne cherche donc pas uniquement la performance financière. Elle s’inscrit avant tout dans une logique patrimoniale, où la fiscalité vient accompagner un projet de long terme, centré sur la valorisation et la transmission d’un bien d’exception.

Les investissements en avant : notre sélection du mois

Quels biens sont concernés par la loi Monuments historiques ?

La loi Monuments historiques ne s’applique pas à tous les biens anciens. Pour être éligible, votre logement doit appartenir au patrimoine national et répondre à des critères précis définis par l’administration fiscale. Plusieurs catégories de biens peuvent ainsi ouvrir droit au dispositif.

Les immeubles classés Monuments historiques

Les immeubles classés Monuments historiques sont les biens bénéficiant du niveau de protection le plus élevé. Ils présentent un intérêt historique, artistique ou architectural majeur à l’échelle nationale.

Ce classement peut concerner l’ensemble du bâtiment ou seulement certains éléments, comme la façade, la toiture, un escalier ou des décors intérieurs. Dans tous les cas, les travaux doivent être réalisés sous le contrôle strict des Architectes des Bâtiments de France.

Lorsque votre bien est classé, vous pouvez bénéficier pleinement de la loi Monuments historiques. Notamment pour la déduction des dépenses de restauration de votre revenu global, sous réserve de respecter les obligations liées au dispositif.

Les immeubles inscrits à l’Inventaire Supplémentaire des Monuments historiques

Les immeubles inscrits à l’Inventaire Supplémentaire des Monuments historiques disposent d’un niveau de protection intermédiaire.

En effet, bien qu’ils présentent un intérêt patrimonial reconnu, ils n’atteignent pas le caractère exceptionnel des biens classés. Ils sont quand même soumis à plusieurs contraintes, notamment pour les travaux visibles de l’extérieur, mais elles sont généralement plus souples.

Ces immeubles entrent eux aussi dans le champ de la loi Monuments historiques, avec la possibilité de déduire les travaux éligibles selon les règles fiscales en vigueur.

Les biens bénéficiant du label Fondation du Patrimoine

Certains biens non classés et non inscrits peuvent également être concernés par la loi Monuments historiques. Notamment lorsqu’ils bénéficient du label délivré par la Fondation du Patrimoine.

Ce label est accordé sous conditions, notamment après avis favorable du service départemental de l’architecture et du patrimoine. Il concerne le plus souvent des immeubles présentant un intérêt architectural ou historique local et visibles depuis la voie publique.

Lorsque ces critères sont remplis, les travaux de restauration peuvent ouvrir droit à un régime fiscal spécifique rattaché à la loi Monuments historiques.

Les immeubles présentant un caractère historique ou artistique particulier, ouverts au public

La loi Monuments historiques peut également s’appliquer à certains immeubles non classés et non inscrits, à condition qu’ils présentent un caractère historique ou artistique particulier.

Ces biens doivent faire l’objet d’un agrément délivré par le ministre de l’Économie et des Finances et être ouverts au public selon des modalités précises.

Sont notamment considérés comme ouverts à la visite les immeubles accessibles :

- Au moins 50 jours par an, dont 25 jours fériés, entre avril et septembre,

- Ou 40 jours minimum sur les mois de juillet, août et septembre.

Cette durée peut être réduite dans certains cas, notamment lorsque le bien accueille des visites pédagogiques de groupes scolaires ou d’étudiants, sous conditions strictes.

À noter : À l’inverse, les immeubles simplement construits sur un site classé ne sont pas éligibles à la loi Monuments historiques. Sauf s’ils bénéficient eux-mêmes d’un classement ou d’une inscription officielle.

Quelles sont les conditions pour bénéficier de la loi Monuments historiques ?

La loi Monuments historiques offre des avantages fiscaux importants, mais elle s’accompagne de règles strictes. Pour en bénéficier, vous devez respecter plusieurs conditions tout au long de votre projet, aussi bien sur la conservation du bien que sur les travaux, la durée de détention ou encore la mise en location.

Les obligations de conservation du bien

Lorsque vous achetez un bien relevant de la loi Monuments historiques, vous vous engagez à préserver son caractère patrimonial. Cela signifie que vous ne pouvez pas modifier librement le bâtiment, ni les éléments protégés.

Vous devez conserver le bien dans son état historique et respecter les prescriptions imposées par l’administration. Toute transformation susceptible de porter atteinte à son intérêt architectural ou artistique est strictement encadrée.

Cette obligation de conservation s’inscrit dans la logique même du dispositif : en échange de l’avantage fiscal, vous participez activement à la protection du patrimoine français.

Les contraintes liées aux travaux

Les travaux constituent le cœur du dispositif, mais ils ne peuvent pas être réalisés librement. Avant de démarrer le chantier, vous devez obtenir les autorisations nécessaires, notamment celles des Architectes des Bâtiments de France.

Les travaux doivent concerner la restauration et l’entretien du bien et non une simple rénovation classique. Les matériaux, les techniques utilisées et les entreprises intervenantes peuvent également être imposés.

Ce cadre peut allonger les délais et augmenter le coût global du projet. Vous devez donc anticiper ces contraintes dès le départ pour éviter les mauvaises surprises.

L’engagement de détention du bien

Pour bénéficier pleinement de la loi Monuments historiques, vous devez conserver le bien pendant une durée minimale de 15 ans à compter de son acquisition.

En cas de revente anticipée, l’administration fiscale peut remettre en cause les avantages obtenus, sauf situations particulières prévues par la réglementation. Cet engagement implique donc une vision patrimoniale de long terme, incompatible avec une logique de revente rapide.

Avant de vous engager, il est important que vous vérifiiez que cette durée correspond bien à votre projet personnel.

Les règles en cas de mise en location

La loi Monuments historiques n’impose pas systématiquement la mise en location du bien. Selon votre situation, vous pouvez :

- Louer le logement, le plus souvent en location nue ;

- Dans certains cas, occuper le bien à titre personnel.

En revanche, lorsque le bien est loué, les revenus générés doivent être déclarés dans la catégorie des revenus fonciers. Les règles fiscales varient également selon la nature du bien et son mode d’exploitation.

Il est donc essentiel que vous définissiez clairement l’usage du bien dès le départ, car ce choix a un impact direct sur le fonctionnement du dispositif.

La plus belle des récompenses, c’est la satisfaction de nos clients qui sont transparents et validés par Trustpilot.

Vous souhaitez découvrir des opportunités concrètes en loi monuments historiques ?

Loi Monuments historiques : qu’en est-il du plafonnement des niches fiscales ?

Comme nous l’avons évoqué juste avant, l’un des grands atouts de la loi Monuments historiques est son exclusion du plafonnement des niches fiscales.

Contrairement à la majorité des dispositifs de défiscalisation immobilière, les avantages liés à la loi Monuments historiques ne sont pas soumis au plafond annuel de 10 000 €. Vous pouvez donc imputer l’intégralité des dépenses éligibles sur votre revenu global, sans limite de montant.

Cette spécificité rend le dispositif particulièrement intéressant pour les contribuables fortement imposés, qui atteignent déjà le plafond des niches fiscales avec d’autres mécanismes. Là où d’autres solutions montrent rapidement leurs limites, la loi Monuments historiques permet de continuer à optimiser votre fiscalité. Et ce, même sur des montants de travaux élevés.

Pour autant, cette liberté fiscale ne doit pas vous faire perdre de vue la réalité du projet. L’absence de plafonnement s’accompagne de contraintes importantes, tant sur le plan administratif que patrimonial. Avant de vous engager, il est essentiel que vous évaluiez précisément l’équilibre entre l’avantage fiscal recherché et les obligations imposées par le dispositif.

Peut-on louer un bien avec la loi Monuments historiques ?

Oui, vous pouvez louer un bien relevant de la loi Monuments historiques, mais certaines règles doivent être respectées. Notamment en ce qui concerne le mode d’occupation du logement, qui joue un rôle important dans le fonctionnement du dispositif fiscal. Il peut par exemple influencer la nature des charges déductibles.

Selon votre projet, vous pouvez choisir de mettre le bien en location, de l’occuper personnellement ou, dans certains cas, de l’ouvrir au public. Quelle que soit l’option que vous choisissez, vous devez suivre des règles précises.

Dans la majorité des projets, le bien est proposé en location nue, c’est-à-dire sans mobilier. Les loyers perçus sont alors imposés dans la catégorie des revenus fonciers.

Ce mode de location permet de cumuler perception de loyers et déduction des travaux, ce qui contribue à améliorer l’équilibre économique global du projet. Il reste toutefois nécessaire de respecter les contraintes liées au caractère patrimonial du bien, notamment lors des travaux ou des aménagements intérieurs.

La loi Monuments historiques autorise également, sous certaines conditions, l’occupation du bien à titre de résidence principale ou secondaire. Dans ce cas, vous ne percevez pas de loyers, mais vous pouvez néanmoins déduire les dépenses de travaux de votre revenu global. Ce choix implique toutefois un engagement patrimonial fort et des contraintes d’entretien sur le long terme.

Enfin, certains immeubles bénéficient du régime de la loi Monuments historiques à condition d’être ouverts à la visite du public pendant un nombre minimum de jours par an.

Dans cette configuration, l’exploitation du bien obéit à des règles spécifiques, notamment en matière d’accueil, de sécurité et de communication. Ce type de projet s’adresse généralement à des profils très patrimoniaux, attachés à la valorisation culturelle du bien plus qu’à la seule logique locative.

Vous souhaitez définir une stratégie globale et accéder aux meilleurs programmes immobiliers ?

Loi Monuments historiques : quels sont les avantages ?

La loi Monuments historiques offre plusieurs avantages majeurs, aussi bien sur le plan fiscal que patrimonial. Voici les principaux points forts à retenir.

- Une déduction intégrale des travaux du revenu global : vous pouvez déduire l’ensemble des dépenses éligibles liées aux travaux de restauration directement de votre revenu global. Ce mécanisme permet de réduire fortement votre imposition, surtout si vous êtes dans une tranche marginale élevée.

- Aucun plafonnement des avantages fiscaux : contrairement à la plupart des dispositifs immobiliers, la loi Monuments historiques n’entre pas dans le plafonnement des niches fiscales. Vous pouvez donc bénéficier pleinement de l’avantage fiscal, sans limite de montant.

- Une grande efficacité pour les contribuables fortement imposés : plus votre niveau d’imposition est élevé, plus le gain fiscal est important. Ce dispositif s’adresse donc particulièrement aux foyers souhaitant optimiser durablement leur fiscalité.

- La constitution d’un patrimoine immobilier rare et valorisant : les biens concernés sont souvent uniques, situés dans des emplacements recherchés et dotés d’une forte valeur architecturale. Cette rareté favorise la valorisation du bien sur le long terme.

Un projet patrimonial porteur de sens : en restaurant un monument historique, vous participez activement à la préservation du patrimoine français, tout en donnant une dimension culturelle et durable à votre projet immobilier.

Quelles sont les contraintes et les risques de la loi Monuments historiques à connaître ?

La loi Monuments historiques offre un cadre fiscal très avantageux, mais elle s’accompagne de contraintes importantes que vous devez intégrer dès le départ dans votre réflexion. Eh oui, ce dispositif ne convient pas à tous les profils et nécessite une vraie capacité d’anticipation.

Tout d’abord, les démarches administratives sont particulièrement exigeantes. Avant même le début des travaux, vous devez obtenir plusieurs autorisations, notamment auprès des Architectes des Bâtiments de France et des services du patrimoine. Ces procédures peuvent allonger considérablement les délais et demandent une gestion rigoureuse du projet.

Les travaux de restauration représentent également un enjeu majeur. En effet, ils doivent respecter des normes très strictes, tant sur les matériaux utilisés que sur les techniques mises en œuvre. Or, ce niveau d’exigence entraîne souvent des coûts plus élevés que dans une rénovation classique et nécessite l’intervention d’artisans spécialisés. Les chantiers peuvent aussi s’étendre sur une période longue, parfois plusieurs années.

La durée minimale de détention de 15 ans constitue une autre contrainte importante. Cet engagement limite la souplesse patrimoniale et empêche toute stratégie de revente rapide. Vous devez donc vous inscrire dans une logique de long terme, en cohérence avec vos objectifs financiers et familiaux.

Par ailleurs, les biens relevant de la loi Monuments historiques présentent souvent une liquidité plus faible à la revente. Leur caractère atypique, leur prix élevé et les contraintes réglementaires réduisent le nombre d’acheteurs potentiels. Ce qui peut allonger les délais de cession.

Enfin, le risque fiscal ne doit pas être sous-estimé. En cas de non-respect des obligations légales, notamment sur la nature des travaux ou les engagements de conservation, l’administration peut remettre en cause les avantages fiscaux accordés. Un accompagnement rigoureux permet d’éviter ces écueils et de sécuriser votre projet sur le long terme.

Le conseil de l'expert

L’investissement en Monuments Historiques reste une opération complexe, qui nécessite à la fois une solide capacité financière et une parfaite maîtrise des contraintes administratives. C’est précisément là qu’intervient Cheval Blanc Patrimoine, dont l’expertise permet d’accompagner les investisseurs à chaque étape du projet.

Un accompagnement personnalisé et pédagogique

La sélection rigoureuse des projets

La gestion des démarches administratives et fiscales

Une stratégie patrimoniale à long terme

L’objectif n’est pas uniquement de réduire son impôt, mais aussi de transmettre un patrimoine d’exception et de diversifier ses investissements. Cheval Blanc Patrimoine vous aide à intégrer le dispositif Monuments Historiques dans une stratégie globale avec un équilibre entre défiscalisation, valorisation patrimoniale et gestion du risque.

Il est donc tout à fait possible d’investir efficacement en Monuments Historiques avec Cheval Blanc Patrimoine, à condition de s’appuyer sur leur expertise pour sécuriser et optimiser chaque étape de votre projet.

À qui s’adresse réellement la loi Monuments historiques ?

La loi Monuments historiques ne s’adresse pas à tous les investisseurs. En raison de ses contraintes et de son fonctionnement, elle correspond avant tout à des profils capables de s’inscrire dans une stratégie patrimoniale de long terme.

Ce dispositif concerne principalement les contribuables fortement imposés, souhaitant réduire significativement leur impôt sur le revenu. Plus votre tranche marginale d’imposition est élevée, plus l’impact fiscal est important. La loi Monuments historiques prend donc tout son sens lorsque la pression fiscale commence à bloquer la constitution de votre patrimoine.

Elle s’adresse également aux personnes disposant d’une capacité d’épargne confortable. Notamment, capable d’absorber des appels de fonds parfois conséquents pendant la durée des travaux. Même si l’avantage fiscal est puissant, vous devez pouvoir financer les chantiers sans déséquilibrer votre budget global.

La loi Monuments historiques convient aussi aux investisseurs sensibles à la dimension patrimoniale et culturelle de leur projet. Restaurer un bien d’exception, chargé d’histoire, implique un engagement particulier, bien différent d’un investissement immobilier classique. Vous devez être prêt à accepter les contraintes liées à la conservation du bâtiment et à sa valorisation sur le long terme.

Enfin, ce dispositif s’adresse à des profils recherchant une optimisation fiscale structurante, intégrée dans une stratégie globale de gestion de patrimoine. Il est particulièrement pertinent lorsque vous souhaitez organiser votre fiscalité, votre immobilier et votre transmission dans une logique cohérente et durable.

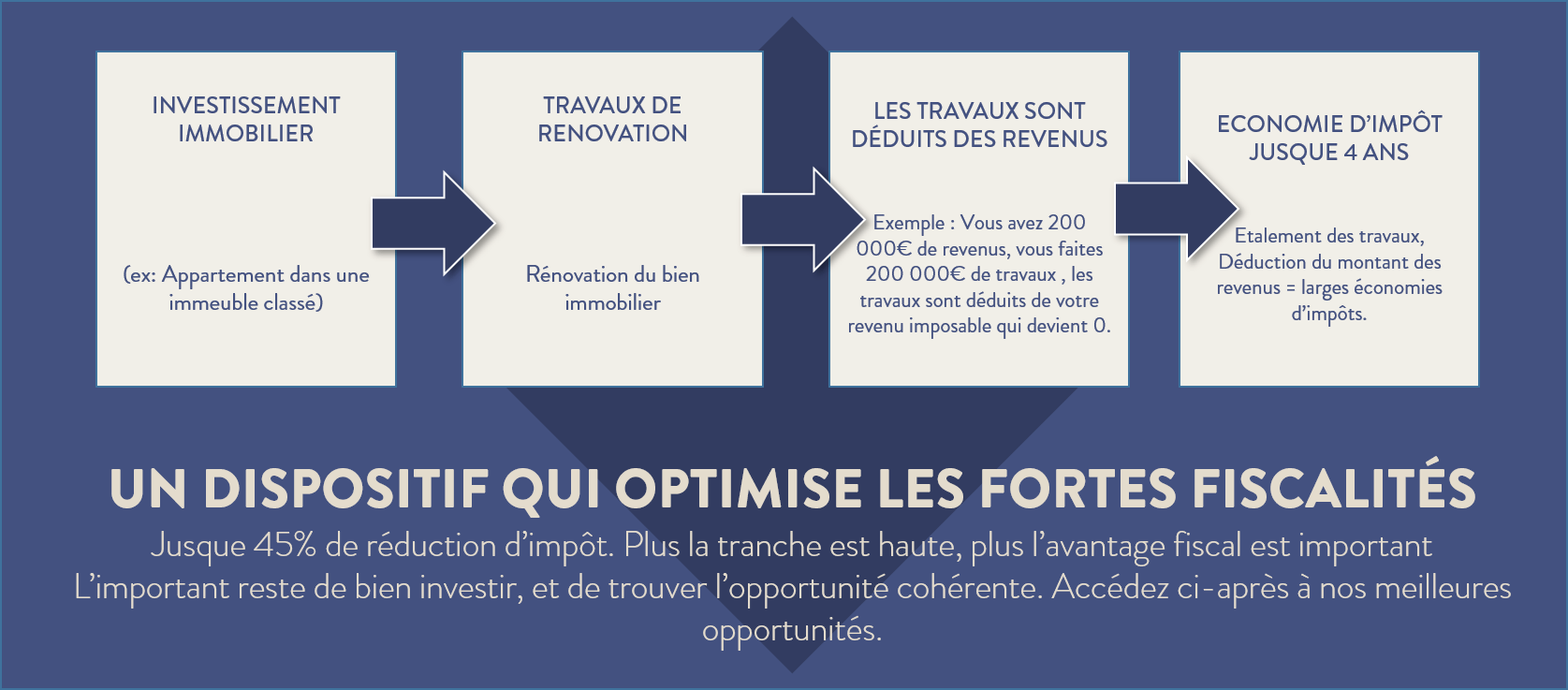

Exemple d’investissement avec la loi Monuments historiques

Pour bien comprendre le fonctionnement de la loi Monuments historiques, prenons un exemple simple basé sur un projet réaliste.

Vous investissez dans un bien d’un montant global de 185 000 €, réparti de la manière suivante :

- 70 000 € pour l’acquisition du bien,

- 115 000 € de travaux de restauration, réalisés sur une ou deux années selon l’avancement du chantier.

Cas n°1 : travaux réalisés sur une seule année

Si les 115 000 € de travaux sont concentrés sur une seule année, vous pouvez déduire la totalité de cette somme de votre revenu global.

- Avec un taux d’imposition de 41 %, cela représente une économie d’impôt de 47 150 € sur un an.

- Avec un taux d’imposition de 30 %, l’économie atteint 34 500 € sur un an.

Cette configuration permet d’obtenir un effet fiscal immédiat, particulièrement intéressant si votre niveau d’imposition est élevé.

Cas n°2 : travaux étalés sur deux ans

Si les 115 000 € de travaux sont répartis sur deux ans, vous pouvez déduire 57 500 € par an de votre revenu global.

- Avec un taux d’imposition de 41 %, vous réalisez une économie de 23 575 € par an pendant deux ans.

- Avec un taux d’imposition de 30 %, l’économie s’élève à 17 250 € par an pendant deux ans.

Ce lissage permet d’équilibrer votre fiscalité sur plusieurs exercices et d’adapter l’effort financier à votre situation.

Cet exemple montre à quel point la loi Monuments historiques peut générer un levier fiscal puissant, tout en s’intégrant dans un projet patrimonial structuré. En fonction du rythme des travaux et de votre tranche d’imposition, l’économie d’impôt peut atteindre plusieurs dizaines de milliers d’euros.

Chaque situation restant unique, il est essentiel que vous adaptiez ces calculs à votre propre profil fiscal, afin d’optimiser pleinement votre stratégie patrimoniale.

Pourquoi se faire accompagner par Cheval Blanc Patrimoine pour un projet sous loi Monuments historiques ?

Un projet sous loi Monuments historiques ne s’improvise pas. Entre la complexité fiscale, les contraintes administratives, la sélection du bien et le suivi des travaux, chaque étape nécessite une expertise pointue. Un mauvais montage peut rapidement transformer votre avantage fiscal en source de stress, voire de redressement.

Cheval Blanc Patrimoine vous accompagne dans la construction globale de votre projet. Le cabinet tient compte de votre situation fiscale, de vos objectifs patrimoniaux et de votre capacité financière. L’objectif n’est pas de vous proposer un produit standard, mais de bâtir une stratégie réellement adaptée à votre profil.

Le cabinet vous aide à sélectionner des biens de qualité, situés dans des emplacements cohérents, avec des montages sécurisés et des programmes répondant strictement aux exigences du dispositif. Grâce à cette rigueur, vous limitez les risques juridiques et fiscaux, tout en maximisant la cohérence patrimoniale du projet.

Cheval Blanc Patrimoine vous accompagne également dans le pilotage du montage fiscal, le suivi administratif et la coordination avec les différents intervenants (notaires, architectes, promoteurs et entreprises spécialisées). Vous bénéficiez ainsi d’un interlocuteur unique, capable de sécuriser chaque étape du projet.

Enfin, l’approche du cabinet s’inscrit dans une vision patrimoniale globale. La loi Monuments historiques n’est jamais envisagée comme une simple solution de défiscalisation. En effet, c’est un outil parmi d’autres pour structurer durablement votre patrimoine, optimiser votre fiscalité et préparer l’avenir dans les meilleures conditions.

Loi Monuments historiques : les questions fréquentes

La loi Monuments historiques est-elle toujours en vigueur ?

Oui, la loi Monuments historiques est toujours en vigueur. Il s’agit d’un dispositif ancien, solidement ancré dans le droit fiscal français, dont l’objectif est de préserver le patrimoine architectural national. Contrairement à d’autres mécanismes temporaires, cette loi ne prévoit pas de date de fin annoncée. Vous pouvez donc l’envisager sereinement dans le cadre d’un projet patrimonial de long terme.

Peut-on revendre un bien avant la durée minimale avec la loi Monuments historiques ?

En principe, vous devez conserver le bien pendant au moins 15 ans pour bénéficier pleinement des avantages fiscaux. Une revente anticipée peut entraîner la remise en cause des déductions obtenues, sauf cas exceptionnels prévus par l’administration. Avant toute cession anticipée, il est donc essentiel que vous analysiez précisément les conséquences fiscales afin d’éviter une régularisation coûteuse.

Loi Monuments historiques : les travaux sont-ils contrôlés ?

Oui, les travaux réalisés dans le cadre de la loi Monuments historiques sont strictement encadrés et contrôlés. Ils doivent être validés en amont par les Architectes des Bâtiments de France et respecter des règles précises concernant les matériaux, les techniques et la conservation du patrimoine.

Peut-on cumuler la loi Monuments historiques avec d’autres dispositifs ?

Oui, il est possible de cumuler la loi Monuments historiques avec d’autres dispositifs fiscaux, puisque ce régime n’entre pas dans le plafonnement global des niches fiscales. Vous pouvez donc intégrer ce mécanisme dans une stratégie patrimoniale globale, en complément d’autres solutions d’optimisation.

La loi Monuments historiques est-elle réservée aux très hauts revenus ?

La loi Monuments historiques s’adresse principalement aux contribuables fortement imposés, car son intérêt fiscal augmente avec le niveau d’imposition. Toutefois, elle n’est pas réservée exclusivement aux très hauts revenus. Si vous supportez une pression fiscale significative et que vous disposez d’une capacité financière suffisante pour absorber les travaux, ce dispositif peut parfaitement s’intégrer à votre stratégie patrimoniale.

Comment fonctionne la fiscalité de la loi Monuments historiques ?

La fiscalité de la loi Monuments historiques repose sur un principe simple. Vous pouvez déduire les dépenses liées aux travaux de restauration de votre revenu global, ce qui permet de réduire fortement votre impôt. Ce mécanisme en fait l’un des dispositifs les plus puissants en matière d’optimisation fiscale immobilière.

Concrètement, les dépenses engagées pour la restauration du bien diminuent votre base imposable. De ce fait, vous obtenez une baisse mécanique de votre impôt sur le revenu.

Si le montant des travaux dépasse vos revenus fonciers, le surplus est entièrement imputable sur votre revenu global, sans limitation de montant.

Les frais annexes indispensables à la réalisation des travaux peuvent également être pris en compte. Notamment, les honoraires d’architecte, les études techniques ou certains frais administratifs.

En revanche, les dépenses liées à l’agrandissement ou à la transformation du bien sortant du cadre patrimonial sont généralement exclues.

Contrairement aux dispositifs soumis au plafonnement des niches fiscales, vous pouvez imputer l’intégralité des dépenses éligibles, quel que soit leur montant. Cette particularité rend le dispositif particulièrement attractif pour les contribuables disposant de revenus élevés ou faisant face à une imposition importante.

Plus votre tranche marginale d’imposition est élevée, plus l’impact fiscal est fort. La déduction des travaux permet ainsi de lisser votre fiscalité sur plusieurs années, en fonction du rythme du chantier.

Pour autant, vous devez toujours analyser votre situation dans sa globalité. La puissance fiscale du dispositif ne doit pas masquer la réalité du projet patrimonial, qui reste un engagement long, complexe et structurant.